| [1]概況 |

| ・ |

当第2四半期のわが国経済は、復興需要もあり引き続き底堅さが見られました。一方、欧州や中国等の海外経済環境による世界景気の減速感も広がるなど、一部に不透明な状況も見られましたが、堅調に推移するビジネス需要に加え、プレジャー需要を確実に取り込んだ結果、前年同期と比較して、大幅な増収となりました。 |

| ・ |

あわせて、首都圏空港容量の拡大や航空自由化の更なる進展、LCCの積極的な路線展開等、今後の大幅な競争環境変化に対応しながら、ネットワークキャリアとしての「強み」と「効率性」の追求を両立するネットワークの拡充を推進しつつ、「2012−13年度ANAグループ経営戦略」に掲げたコスト構造改革を実行しました。 |

| ・ |

これらの結果、当第2四半期の連結経営成績は営業収入が7,532億円、営業利益は過去 最高の753億円、経常利益においても過去最高の634億円、四半期純利益は369億円となり、増収増益となりました。 |

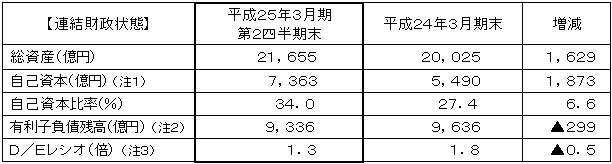

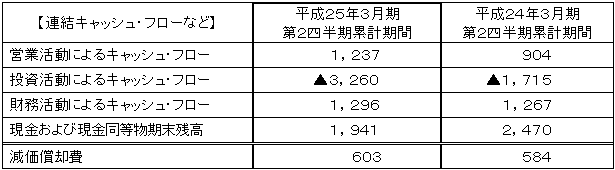

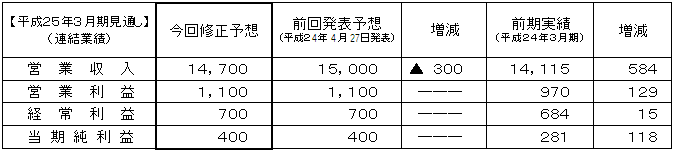

| |

| 単位:億円(増減率を除き、単位未満は切り捨て) |

※1 前年同期との比較による増減率を示しています。 |

| |

| 単位:億円(単位未満は切り捨て) |

※2 各事業における営業利益はセグメント利益に該当します。 |

|

| |

| [2]国内線旅客事業 |

| ・ |

国内線旅客事業は、ビジネス需要、プレジャー需要が堅調に推移したことに加え、お求めやすい運賃「旅割55」の新設、訪日需要拡大のための海外居住者向け国内線運賃「Experience JAPAN Fare」を新設する等の需要喚起に努めたことにより、旅客数は前年同期を上回りました。 |

| ・ |

ボーイング787型機を既存路線に加え、競合路線である羽田=福岡・鹿児島・熊本線に投入し競争力強化に努めた他、伊丹=福岡・新潟・大分線、福岡=新潟線の増便等を実施し、国内線ネットワークの充実に努めました。 |

| ・ |

岡山空港にANAラウンジを新規オープンした他、熊本空港、関西空港に続き伊丹空港でもANAラウンジの改修を行うとともに、9月10日よりANAデジタルコンテンツサービスを開始する等、競争力向上に向けた施策を展開しました。 |

| |

| 結果として、国内線旅客収入は152億円の増収(前年同期比4.6%増)となりました。 |

| |

| (増減率、利用率を除き、単位未満は切り捨て) |

※エアアジア・ジャパン(株)の実績は含みません。 |

|

| |

| [3]国際線旅客事業 |

| ・ |

国際線旅客事業は、ビジネス需要、プレジャー需要が堅調に推移し、震災影響を大きく受けた訪日需要も、訪日キャンペーン「IS JAPAN COOL?」第2弾等にて需要喚起に努めたこと等により確実に回復し、旅客数は前年同期を大幅に上回りました。 |

| ・ |

7月25日より成田=シアトル線を新規開設する等、ネットワークの充実に努めるとともに、羽田=フランクフルト線には全便ボーイング787型機を投入したことに加え、8月29日から欧米路線では、順次プレミアムエコノミーの新シートを投入する等、快適性の向上および競争力の強化に努めました。 |

| ・ |

中国路線においては、成田・関西=杭州線等でデイリー運航化する等、ネットワークの充実を図りましたが、9月中旬以降は中国で発生した反日デモの影響等により、日中間の需要が急速に減退しました。 |

| |

| 結果として、国際線旅客収入は201億円の増収(前年同期比12.6%増)となりました。 |

| |

| (増減率、利用率を除き、単位未満は切り捨て) |

※エアアジア・ジャパン(株)の実績は含みません。なお、当第2四半期においては、国際線の就航はありません。 |

|

| |

| [4]貨物事業 |

| ・ |

国内線貨物は、生鮮品等の沖縄発着貨物や宅配貨物等が堅調に推移しましたが、震災直後の需要増の反動に加え、台風や集中豪雨等の影響による欠航等もあり、輸送重量・収入ともに前年同期を下回りました。 |

| ・ |

国際線貨物は、震災直後の需要増の反動に加え、欧州経済の低迷や中国経済成長の鈍化等の影響により、日中間等の需要減少が見られました。そのため、当社のネットワークを活用した三国間輸送需要を積極的に取り込むことにより、輸送重量は前年同期を上回りましたが、収入については前年同期を下回りました。 |

| |

| 結果として、国内線貨物収入は6億円の減収(前年同期比3.8%減)、国際線貨物収入は37億円の減収(前年同期比8.3%減)となりました。 |

| |

| (増減率、利用率を除き、単位未満は切り捨て) |

※エアアジア・ジャパン(株)の実績は含みません。なお、当第2四半期においては、国際線の就航はありません。 |

|

| |

| [5]その他 |

| ・ |

航空運送事業におけるその他の収入として、受託ハンドリング収入等で増収となったことに加えて、新たにエアアジア・ジャパン(株)における旅客収入を計上したことにより、当第2四半期の収入は883億円(前年同期786億円、前年同期比12.4%増)となりました。 |

| ・ |

エアアジア・ジャパン(株)は、8月1日より成田=札幌・福岡線を、8月3日より成田=沖縄線を新規開設しました。当第2四半期(8月1日〜9月30日)の輸送実績は、旅客数では96,607人、座席キロは140百万席キロ、旅客キロは107百万人キロ、利用率は76.6%と順調な滑り出しとなりました。 |